商务合作电话: 020-37276835

9家定制家居上市公司已全部公布了2021年年报,「定制观察」选取了业绩核心指标:营业收入及增速、净利润及增速进行了梳理,分析行业整体经营状况。同时我们纵向对比了各个企业五年的业绩数据,分析它们的发展态势。

2021年业绩分析

大宗业务双刃剑有人欢喜有人忧

2021年定制家居行业格局有三个重要突破:欧派家居挺进两百亿,索菲亚迈进百亿阵营,志邦家居首次突破五十亿规模跃升一个梯队。

2021年各家营收均保持正向增长。营收增速超过30%的有好莱客、顶固集创、欧派家居、志邦家居、金牌厨柜,其中好莱客同比增长54.4%,在九家定制家居企业中最高。

净利润前三的是欧派家居、志邦家居以及金牌厨柜,分别为26.66亿、5.06亿、3.38亿,净利润增速分别为29.23%、27.84%、15.49%。欧派家居和志邦家居其营收增速、利润增速都保持高位态势,财务状况稳健。而受大宗业务商票逾期未兑付拖累,皮阿诺、我乐家居、顶固集创净利润为负。而除了欧派家居、志邦家居以及金牌厨柜,其它6家企业净利润增速均为负。

在疫情、房地产行业暴雷、原材料价格上涨等影响下,多家企业增收不增利,整体净利润水平下滑严重。

定制家居行业在2017年爆发了一个上市小高潮。下面我们梳理了2017-2021年9家定制家居上市企业的营业收入和净利润变化情况,以及业绩背后的企业发展布局。

2017-2021五年业绩分析

大家居布局驱动增长

欧派家居2017-2021年营业收入及净利润均保持稳健增长,营业收入和净利润位居定制家居行业第一。2020年疫情影响下增速下降,2021年回归高位。2021年衣柜业务破百亿,增速达49.53%,卫浴和木门也保持高速增长,大家居战略成为业绩增长的强劲引擎。欧派整装大家居模式逐渐成熟,今年将加大布局。2022年第一季度营收41.44亿元,增长强劲,2022年营收有望达250亿元。

欧派2017-2021年财务指标

2017-2020年索菲亚营收及净利润持续增长,但利润率增长不如意。2021年营收突破百亿大关,但受大宗业务重大客户到期商业承兑汇票违约,净利润大幅下滑。这两年索菲亚积极推进大家居、整家定制战略,橱柜、木门业务稳步增长,2021年推出的子品牌米兰纳业绩已经破亿。整装渠道也进入高速增长期,索菲亚和圣都装饰在2020年正式成立子公司。2021年整装渠道营收5.29亿元,比2020年实现3倍增长,整装渠道今年将会贡献更多业绩。在2022年依然坚持“全渠道、多品牌、全品类”布局,第一季度营收19.99亿元,同期同比增长13.53%,疫情之下开局良好。

索菲亚2017-2021年财务指标

作为行业爱折腾的创新者,尚品宅配在2017年就入局整装,更是在2021年宣布全面转型整装。整装是趋势,尚品选了一条少有人走的路。家装还没有实现工业化,一方面需要投入大量资源进行基础建设跑通模式,一方面短期内难以助力业绩快速增长。因此从2017年到2020年,尚品宅配的营收增长率和净利润同比增长率持续下滑。尤其在2020年,尚品直营业务占比高受疫情影响更大,营收和利润都负增长。显然尚品已经意识到问题,动态调整推进方式和布局多元化的整装模式,强化和家装公司的赋能合作。在今年还推出了轻资产运作的“小橙店”,期待尚品在2022年的表现。

尚品宅配2017-2021年财务指标

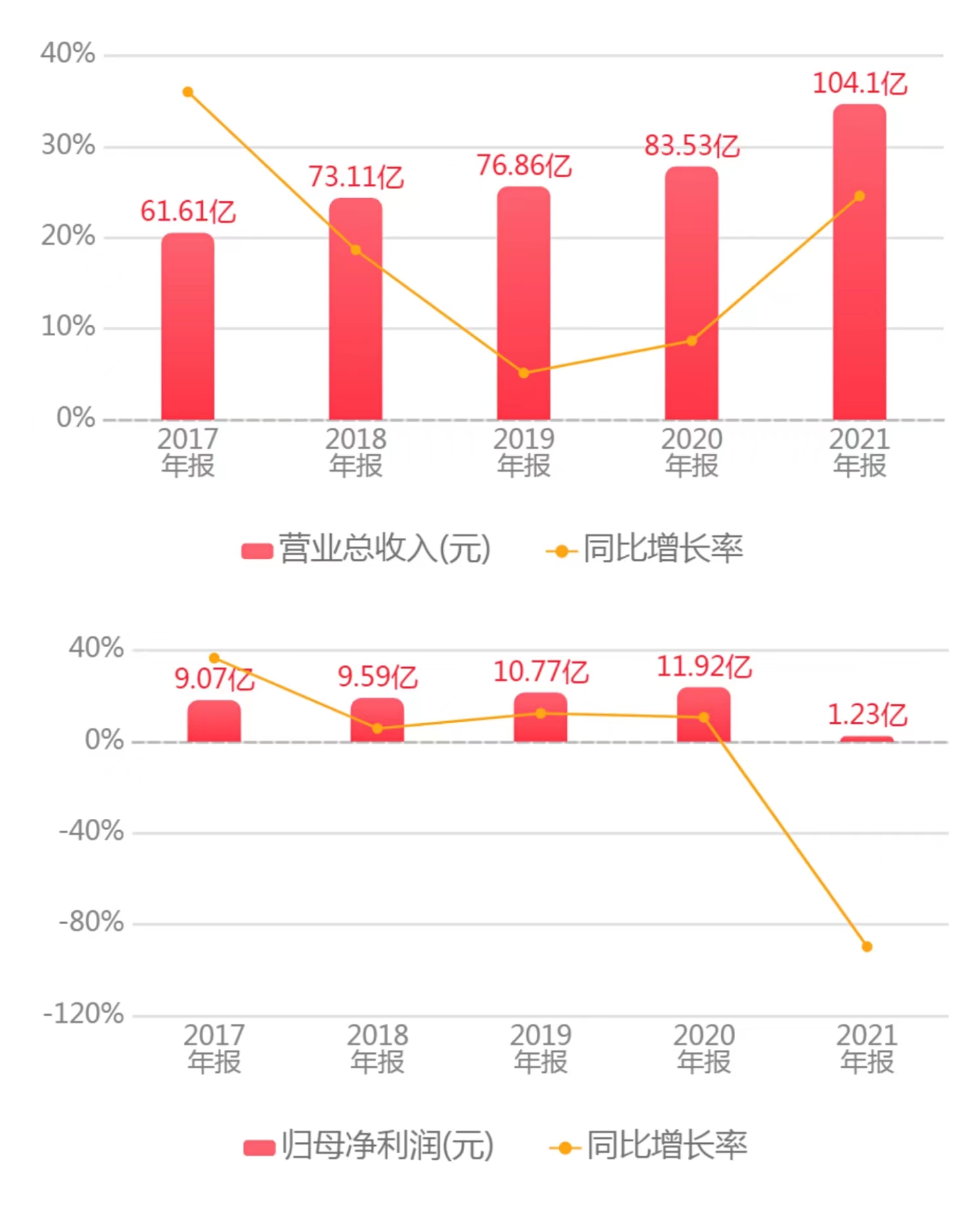

志邦家居2021年营收突破50亿,是个标志性事件。2015年起志邦开始拓展衣柜业务,近年衣柜业务增速显著, 2021年定制衣柜业务收入17.60亿元,同比增长了54.25%,占主营业务收入的34.15%。志邦还大力拓展优质战略合作地产客户,因而没有在2021年的房企暴雷潮中受到太大波及,2021年大宗业务营收16.5亿元,同比增长40.59%,对业绩贡献显著。得益于精细的管理体系,在厨柜+衣柜以及大宗业务的双轮驱动下,志邦稳健增长。志邦2021年在清远设立生产基地,最近又规划在安徽长丰建设新智能工厂,为业绩的快速增长布局。2022年志邦定下三年百亿目标,值得期待。

志邦家居2017-2021年财务指标

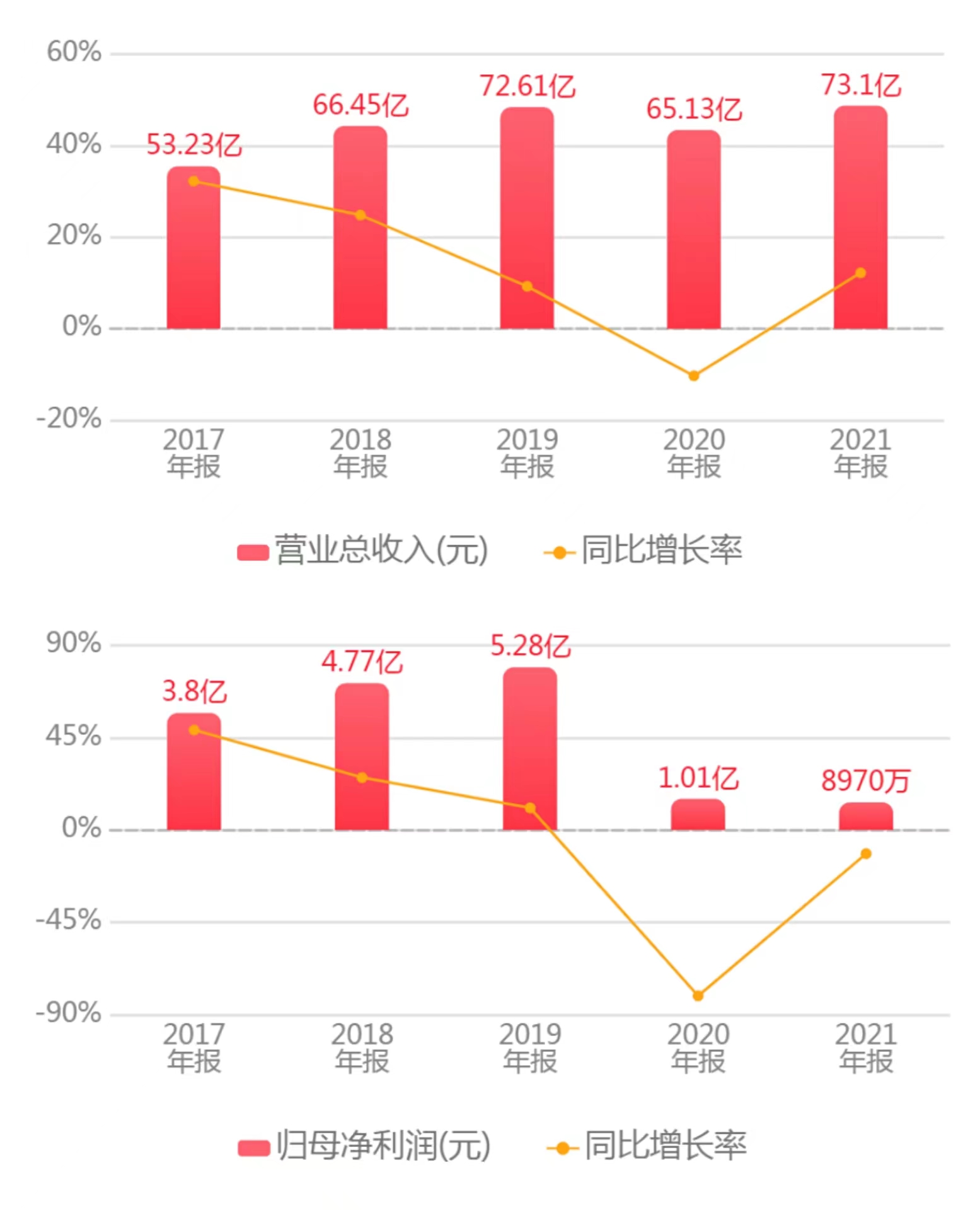

金牌厨柜这几年营业收入及净利润保持稳定增长,主要是因为第二业务衣柜营收高速增长和积极布局大宗业务。金牌厨柜2021年衣柜业务收入8亿元,同比增长60.33%;大宗业务营收11.45亿元,同比增长28.22%。未来两年金牌厨柜营收有望突破50亿大关。

金牌厨柜2017-2021年财务指标

2017年-2021年五年间,好莱客营业收入和净利润波动较大,2018-2020年营收未取得突破性增长。2021年营收33.71亿,其中木门产品营业收入8.45亿元,收购湖北千川木门带来业绩显著增长。2021年受大宗业务到期商业承兑汇票违约影响,净利润大幅下降。今年好莱客将强化大家居布局,加强橱柜、木门、门窗的品类延伸,支撑业绩增长。还推出了子品牌呼呼莱装,从阳台和厨房切入直面消费者的旧改家装赛道。

好莱客2017-2021年财务指标

2017-2021年皮阿诺营收持续增长,2021年营收高速增长达18.24亿元,其中大宗业务营收8.79亿元,占比高达48.18%。而2021年受大宗业务主要客户违约拖累,作相关款项计提减值准备,亏损严重。优化大宗业务结构、强化零售渠道也就成为皮阿诺今年的重要工作。打造中高端标杆经销商和店面,拓展衣柜、浴室柜、阳台柜、门墙等产品,也是重要发展目标。

皮阿诺2017-2021年财务指标

顶固2021年营业收入12.98亿元,首次突破10亿。其中大宗业务收入3.73亿元,同比增长96.3%。但受大宗业务商票逾期未兑付拖累,净利润亏损8482.84万元。2020-2021年在疫情和地产客户暴雷影响下,利润下滑严重。顶固近年积极布局大家居,已建立了衣柜、五金、门窗、智能锁等产品线,还推出独立的高端系统定制家居品牌Latop纳朴,强化设计竞争力。

顶固集创2017-2021年财务指标

2017-2020年我乐家居营业收入及净利润保持还不错的增长,稳步发展,但在2021年净利润下滑严重,主要是南京禄口机场新冠疫情以及部分房企客户违约的影响。2021年我乐家居整体厨柜收入7.52亿元,营收占入43.61%,而全屋定制营业收入高速增长达9.73亿元,占营收比重已达56.39%。未来我乐家居将主动降低大宗业务的直营业务占比,大力发展工程经销商全现金业务,以实现稳健增长。

我乐家居2017-2021年财务指标

从整体来看,2017年之后房地产红利减弱,定制家居行业进入成熟发展期,行业整体的营收增速、利润增速都在下滑。2020-2021年疫情以及地产大宗业务等多种因素叠加影响,大部分企业净利润增速下滑,增收不增利。随着定制家居企业在品类、渠道等多角度发力,整家定制战略的持续推进落地,以及对大宗渠道客户结构的优化,定制家居企业将持续迎来业绩的高光时刻。

备注:本文数据来源于同花顺,若有差异,以企业发布的实际数据为准。各个企业2021年度财报具体分析可在本公众号的财报专栏阅。

文/刘丹丹